导语

前两个月各家的销售智商、销量走势,和折射出的市集趋势,值得深想。

作家丨杜余鑫

责编丨崔力文

剪辑丨王 越

2026 年 2 月的中国车市,似乎比以往的处所更冷。

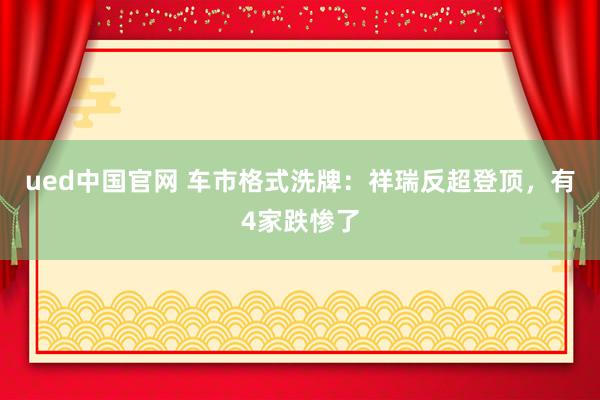

乘联会数据流露,2 月份狭义乘用车批发销量 152 万辆,同比下滑 14%,前两月累计下滑 9.8%。零卖销量更为严峻,销量 103.4 万辆,同比下落 25%。异常是从前两个月的举座情况来看,光显低于 2025 年和 2024 年的数据。

中枢原因也不难连气儿,主如果因为春节假期压缩灵验销售周期,重叠新能源补贴计谋退坡,导致汽车浪费需乞降意愿举座偏弱。

新能源市集尤其承压,经济型新能源车型降幅权贵,成为拉低大盘的中枢身分,例如来看,5 万元以下的新能源,前两个月销量仅 1.6 万辆,同比下落了 79%。5-10 万元的新能源,前两个月仅完成销量 18.2 万辆,同比下落了 49%,对应油车的销量是 20.1 万辆,同比下落 7%。

散播到每家车企身上,寒意也比拟光显。2 月份销量出现增长的车企不到三分之一,前两个月销量增长的车企不到一半。这些境况的重叠,让岁首车市开门红透顶阻碍,行业干涉阶段性转折期。

自主六强霸榜,历史凄迷

2 月车企销量排名,献艺冰火两重天的格式,自主品牌强势崛起成为最大亮点。

销量前十强中,祥瑞、比亚迪、奇瑞、长安、上汽乘用车、长城六家自主品牌入围,干涉前六强,创下有史以来自主车企销量排名的最好记录。

头部自主车企位次虽有波动,但依旧领跑市集。祥瑞 2 月销量超 20 万,连气儿两个月坐稳头把交椅;比亚迪下滑 41% 仍以 18 万销量紧随自后;奇瑞 15 万销量保持褂讪,仅微跌 10%;长安汽车也出现了 2.2% 的下滑,单月销量不足 10 万辆。

少数企业已毕逆势增长,上汽乘用车凭借名爵 4 的热销,2 月销量 6.1 万辆,同比大涨 34.8%;特斯拉排名第七,销量 5.85 万辆,同比增长 91%,但其销量受出口和配货的影响,排行参考性有限。

主打经济型车型的上汽通用五菱,2 月份几乎失守前十,其 2 月销量 5.2 万辆,同比下滑 32.9%。

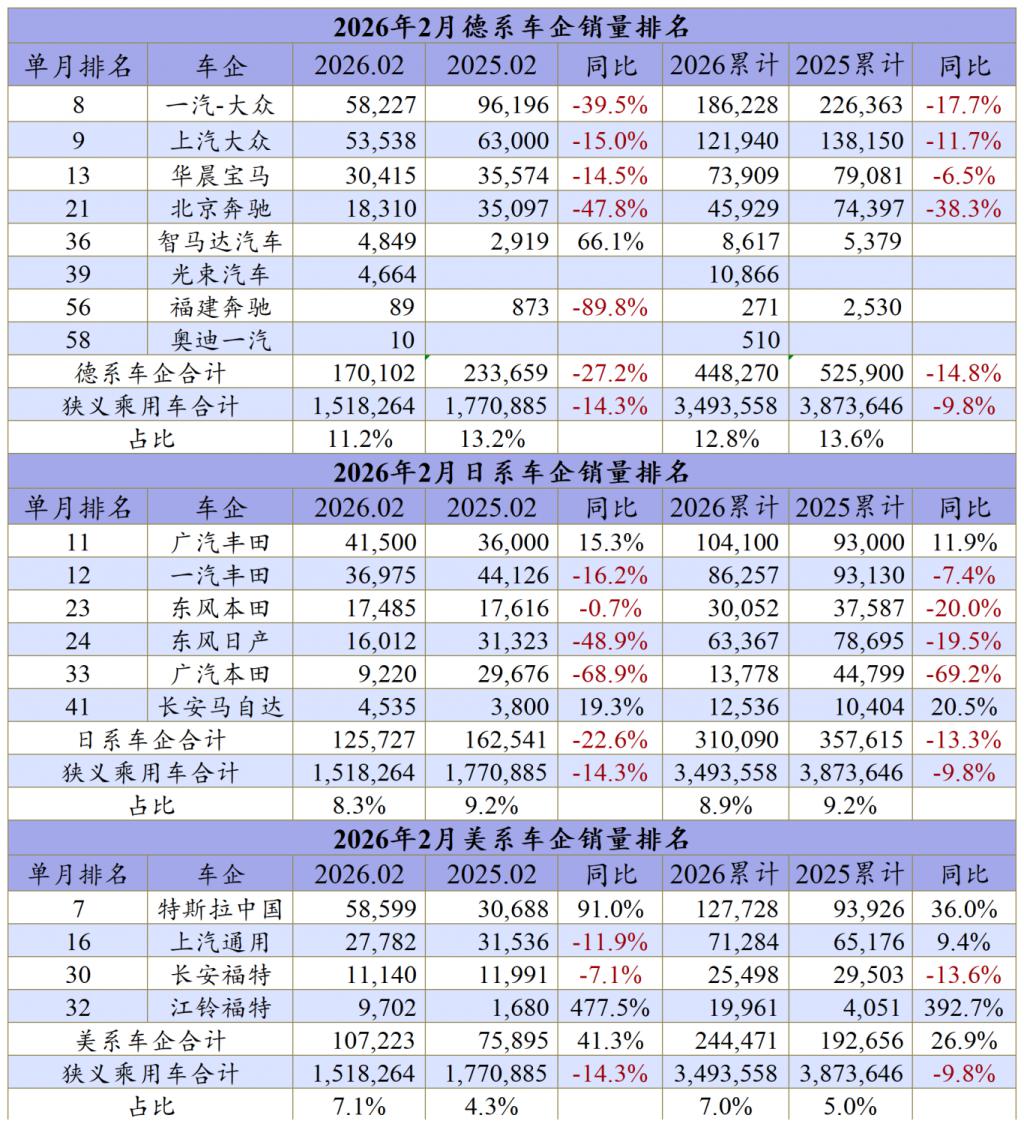

在自主举座上前的配景下,结伴品牌被挤压得锋利,集体跌落。一汽 - 大家同比大跌 39.5% 车企排名跌至第八;上汽大家下滑 15% 位居第九,长年稳居前十的广汽丰田跌出榜单,不外广汽丰田的单月销量达到 4.1 万辆,同比增长 15.3%,增长亮眼;但其同门手足一汽丰田,则下滑 16.2% 至 3.69 万辆。

新势力车企在 2 月遇到断崖式下滑,集体堕入增长窘境。

零跑虽以 2.8 万辆销量居新势力首位,同比增长 11%,但排名已跌至 15 位;梦想销量 2.6 万辆,同比持平,排名 17;蔚来、小米均以 2 万辆销量位列第 19、第 20;蔚来虽同比大涨 57.6%,但基数偏低,小米因停产部分车型仅靠单一车型撑持,销量下滑 14%;小鹏跌幅最为惨烈,同比下滑 50%,销量仅 1.5 万辆。

新势力的集体低迷,为其 2026 年的市集竞争蒙上暗影。

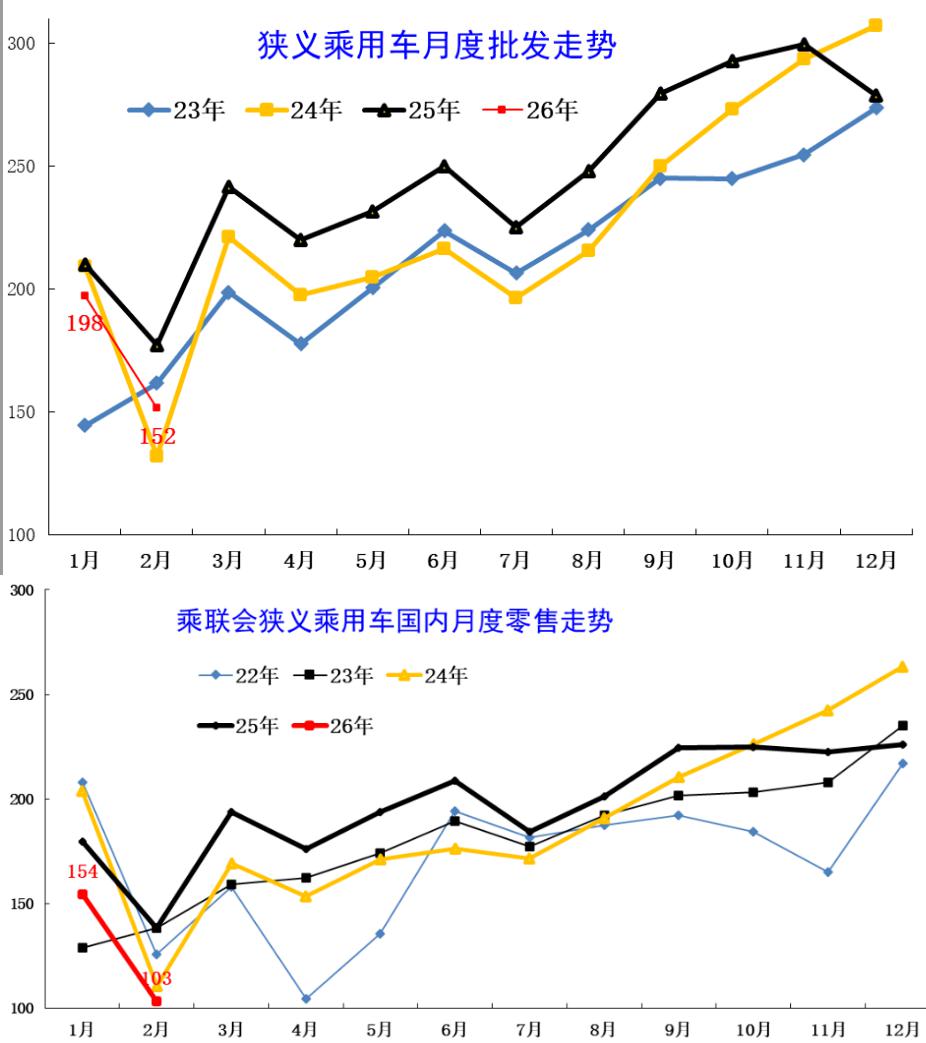

拉通 1-2 月销量数据,市集格式再度生变,头部车企座席重新洗牌。祥瑞以 47.63 万辆的累计销量反超比亚迪,同比微增 1%,见效稳居国内车企冠军。前几天的事迹发布会上,祥瑞汽车集团 CEO 淦家阅示意,祥瑞本年的国内销量规划是拿下等一。

比亚迪累计 39.3 万辆,同比大幅下滑 36%,让出榜首位置。奇瑞受出口被赶超、国内市集疲软影响,累计 34.97 万辆,同比下滑 11%。

长安汽车成为头部自主中最大输家,累计销量 16 万辆。同比大跌 44%,新能源板块撑持不足,燃油车又受到结伴品牌和祥瑞、奇瑞等挤压,ued中国体育双线承压。

上汽乘用车则延续增长势头,累计销量 13.89 万辆,同比大涨 44.7%,新能源家具的补位到位成为中枢驱能源。

一汽 - 大家累计销量 18.62 万辆,同比下滑 17.7%;上汽大家、上汽通用五菱分歧跌至第九、第十,同比下滑均超 10%,仅上汽通用在 1-2 月重回 14 位,同比微增 9.4%。

新势力中仅有零跑、小米、梦想置身前 20,蔚来、小鹏跌出前 20 强榜单,增永远景充满未知。

结伴份额降至三成,再迎锻练

分系别来看,自主品牌、德系、日系、好意思系呈现截然有异的发展态势,市集份额重新分拨。

自主品牌 2 月迎来爆发式增长,单月销量 107 万辆,市集占比飙升至 70%,祥瑞、比亚迪、奇瑞三家头部车企,以单月超 15 万辆的销量遥遥向上,成为拉动自主品牌份额增长的中枢力量。

其他自主车企虽销量畛域较小,但举座品牌和车企数目宽绰,造成协力,郑重了自主品牌的市集主导地位。

最近一两年来,自主品牌家具较为网络,异常是给新能源市集和浪费者带去了不少高质料的家具供给,一定经过上鼓吹了自主品牌举座的快速增长。

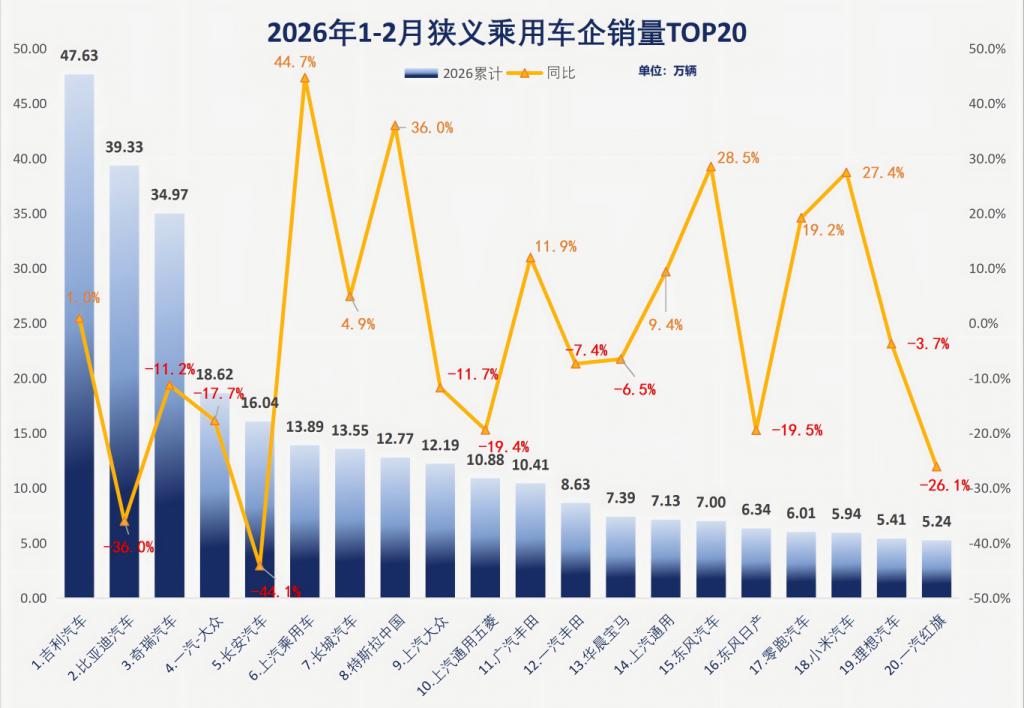

德系、日系则集体遇冷,下滑幅度远超市集大盘。

德系 2 月销量仅 17 万辆,同比下滑 27.2%,市集份额从 13.2% 跌至 11.2%,创历史低谷。就算放在 1-2 月累计情况来看,德系累计下滑也达 14.8%,持续跑输大盘。

分到各家的情况,除了 smart 因为基数低,销量增长可以,其他车企都无一例外地下滑了,销量增长成为德系接下来要靠近的贫乏。中枢就要看德系品牌在新能源市集的反攻是否概况很快见到成效,这将决定德系品牌今明两年举座的回暖态势。

日系举座 2 月销量 12.557 万辆,同比下滑 22.6%,市集份额从 9.2% 降至 8.3%,除广汽丰田和长安马自达已毕增长外,其余品牌均大幅下滑。放在 1-2 月举座市集来看,日系份额仅剩不到 9%,日系品牌已往在国自省油、皮实耐用的传统上风络续被瓦解。

本年日系还有一个比拟大的压力,便是祥瑞、长安也启动推出了我方的 HEV 车型,不光是在油耗上有 PK 日系双擎的智商,在智能座舱和智能驾驶方面也会全面向新能源看皆,这将给日系混动带来不小的冲击。

好意思系车成为结伴阵营中的独一亮点,凭借特斯拉和福特的强势剖释已毕逆势增长。2 月好意思系销量 10.7 万辆,同比大涨 41%,市集份额从 4.3% 进步至 7.1%。

放在前两个月来看,好意思系累计销量超 24 万辆,同比增长 26.9%,市集份额升至 7%,特斯拉、福特、上汽通用三家企业均已毕同比增长,可见之前跌跌贬抑的好意思系车,应该也负责迎来了触底反弹时间,在结伴品牌中的影响力迟缓进步。

需要讲解的是,2 月动作传统销售淡季,数据参考性有限,但纠合前两个月的销量走势和各家的销售智商,其中折射的市集趋势值得深想,比如动作销售月份的底谷,异常是车企前三家祥瑞、比亚迪、奇瑞,基本上也锚定了其月度销量的底线,也基本上概况侦察到他们全年的销售智商。

干涉 3 月份以来,自主品牌的技巧升级和家具迭代持续发力,结伴品牌加快新能源家具布局,行业举座家具力均有进步,畴昔市集竞争将愈发热烈。3 月车企密集召开技巧发布会、新车发布会,4 月北京车展行将到来,各家车企的重磅动作将连续落地,成为拉动市集的要道。

2026 年的车市竞争,早已不是单纯的家具力比拼,家具订价的合感性、营销顶住的翻新性,以致是企业的运营褂讪性,都将成为决定市集格式的中枢身分。

在浪费需求偏弱、行业竞争加重的配景下,谁能精确把合手用户需求,谁能守住谋划底线不踩坑,谁就能在热烈的市集角逐中脱颖而出。车市的淘汰赛照旧升级,唯独笼统实力过硬的企业,才调在新一轮竞争中站稳脚跟。

杜余鑫

干这行如果不勤勉想考

那跟咸鱼有什么区别 ued中国官网

开云app官方下载

备案号:

备案号: