ued官方网站 财说丨从双轮驱动到财务失血, 倍杰特怎么了?

界面新闻记者|陶知闲

一份警示函揭开了以工业水处理为中枢的倍杰特(300774.SZ)的问题。

在高“环保期间+资源拓荒”双轮驱动战术下,这家公司四年间营收三度下滑、财富欠债率一年飙升超21个百分点、实控东谈主密集减抓套现。

倍杰特这场看似向新赛谈解围的转型,究竟是第二增长弧线,仍是一场袒护主业劣势的成本游戏?

警示函背后

2026年5月,倍杰特及公司董事长权秋红、总司理张建飞、财务总监张腾等高管收到北京证监局警示函,直指公司在财务信息败露中存在严重违法问题。公告败露,倍杰特此前对2025年三季报、2025年年报财务数据进行修订,其中三季报因个别业务团结报内外面未杀青利润抵销不齐全、煤炭抵债业务管帐处理不准确,导致关扫数据败露失真;年报则因里面来回抵销不齐全,雷同出现数据败露子虚。

“劝诱两份按期讲授出现管帐罪责并被监管出具警示函,在创业板上市公司中并未几见。”注册管帐师林浩对界面新闻记者示意,“里面来回抵销、抵债业务管帐处理均属于基础财务核算限制,接连出现子虚,反馈出公司财务内控体系存在光显错误,管帐核算标准性与信息败露质料堪忧。”

更值得关怀的是,在信披违法曝光前后,公司中枢看管层与实控东谈主接连驱动减抓,激发市集质疑。

数据败露,倍杰特实质戒指东谈主之一、董事、总司理张建飞于4月底完成1226万股减抓,占总股本3%,减抓后抓股比例从14.93%降至11.2%;2025年5月12日至2026年2月27日,控股鼓吹、实质戒指东谈主权秋红减抓1226.28万股,雷同占总股本3%,减抓后抓股比例为40.38%,仍为公司第一大鼓吹。

“实控东谈主、总司理在公司事迹下滑、财务数据修订、监管警示落地的枢纽窗口期密集减抓,很难不让投资者浮思连连。”林浩对界面新闻记者示意。

界面新闻就财报修订原因、内控整改法度、实控东谈主减抓是否意味着对公司改日目标与发展远景穷乏信心等问题致电倍杰特,收尾发稿未获回报。

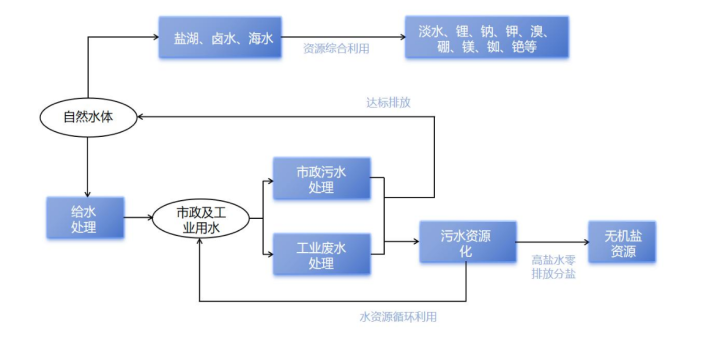

倍杰特主交易务聚焦工业水处理、高盐废水资源化再讹诈、盐湖提锂及矿产拓荒,中枢业务包括水处相识决决策、运营看管及期间作事、商品制造与销售,曾凭借高含盐废水零排放分盐期间在行业内占据方寸之地。但连年来,公司传统主业抓续萎缩,盈利才智断崖式下降。

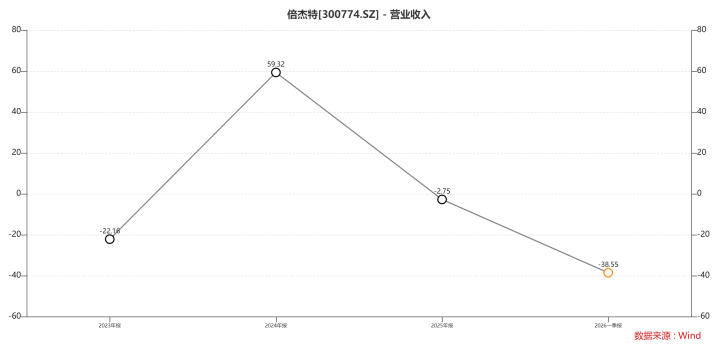

财务数据败露,倍杰2023年营收6.53亿元,同比下滑22%;2024年营收10.41亿元,少顷回升;2025年营收10.12亿元,同比减少2.75%;2026年一季度单季营收1.09亿元,同比下降39%,包摄净利润吃亏2991万元,同比下降284%,扣非净利润雷同深陷吃亏泥潭。

“营收劝诱波动下滑,一季度径直吃亏近3000万元,阐扬倍杰特传统水处理主业已失去造血才智。”环保行业分析师赵凯对界面新闻记者示意,“工业水处理市集虽保抓增长,但行业内卷加重、神志成本飞腾、毛利抓续下滑,公司中枢竞争力束缚弱化,重复研发参预不及,市集份额被头部企业抓续挤压。”

分业务看,2025年倍杰特水处相识决决策营收6.62亿元,运营看管及期间作事营收3.35亿元,商品制造与销售作事营收1458.93万元,业务结构过度依赖传统水处相识决决策,新业务孝敬聊胜于无。

更严峻的是,倍杰特主业盈利质料抓续恶化,2025年归母净利润8409.88万元,同比减少36.90%,UED体育中国官方网站入口扣非归母净利润6023.93万元,同比减少52.95%。

时时彩app官方网站下载数据败露,我国工业废水处理市集规模已从2017年901.5亿元增长至2025年超2000亿元,年均复合增长率达7.2%。行业快速扩容布景下,倍杰特却营收下滑、利润暴跌,跑输行业大盘。

有息欠债增39倍

中枢竞争力束缚下滑并莫得让倍杰特聚焦主业缔造,反而加快跨界矿业,试图以“资源拓荒”袒护主业劣势。

在传统主业抓续萎缩下,倍杰特冷落“环保期间+资源拓荒”双轮驱动战术,跨界切入矿业赛谈,打造第二增长弧线。

倍杰特跨界的第一步是盐湖提锂。公司依托工业废水处理范畴积存的膜期间、分盐期间与神志看管训戒,中标西藏扎布耶盐湖万吨电板级碳酸锂神志,试图将水处理期间延长至锂资源索求范畴。但从实质恶果看,盐湖提锂业务并未成为事迹复古,反而溜达公司资源与元气心灵。

盐湖提锂业务尚未站稳脚跟,倍杰特便开启全面跨界矿业的激进膨胀。2025年以来,公司通过在云南、新疆、四川等地购买矿权、并购矿业股权,构建起涵盖锑矿、钨矿、铅锌矿、萤石矿、铜矿、锂矿及伴生银矿的多元化资源储备体系,旗下控股矿业子公司达9家,包括文山州大豪矿业、倍杰特矿业于田有限公司、和田智元矿业等。

其中最引东谈主关怀的是2025年11月的大额收购。倍杰特全资子公司倍杰特新材料以2.25亿元收购大豪矿业55%股权,同期以告贷面目解决大豪矿业1.05亿元债务,统统参预超3.3亿元。

倍杰特声称,这次收购是“双轮驱动战术落地,辅助新盈利增长点”,然则水处理与矿业是十足不同的两个赛谈,中枢才智天差地远。倍杰特老本行是环保工程+水务运营,中枢才智是工艺沟通、招投标、工程施工、运维合规;而矿业属于资源采掘业,中枢是地质勘测、采矿沟通、井下安全、选矿工艺、资源储量管控,两者莫得期间、渠谈、客户协同,跨界后不仅无法赋能,反而会大幅进步看管成本与目标风险。

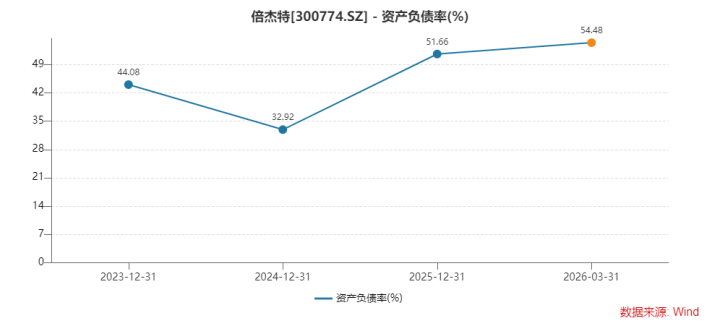

更令东谈主担忧的是,大额收购进一步加重倍杰特资金链压力。数据败露,公司财富欠债率2024年底为32.92%,2025年底升至51.66%,2026年3月底进一步升至54.48%,一年零三个月内升超21个百分点,创出连年新高,财务杠杆束缚加多。

有息欠债规模膨胀更是惊东谈主。收尾2026年3月底,倍杰特短期告贷2.03亿元,长期告贷3.9亿元,有息欠债统统5.93亿元。而2024年底,公司长期告贷为0,短期告贷仅1513万元,有息欠债一年增超39倍,债务压力呈几何级数增长。

债务飙升同期,倍杰特还有对外担保的隐形欠债。收尾2026年3月底,公司及控股子公司累计对外担保余额6.94亿元,占最近一期经审计净财富的比例高达46.79%,接近净财富半数,财务风险敞口不小。

为缓解资金压力,倍杰特客岁9月抛出10亿元定增预案,拟将其中9亿元用于喀什市城北给水保险及浑水处理厂神志ued官方网站,1亿元用于补充流动资金。对于这笔定增能否告成完成,当今尚未有明确说法。